内容简介:

互联网金融作为一种新的金融业态在我国发展迅速,倒逼了传统金融机构的变革与转型,开启了金融创新的又一浪潮。目前,随着国家政策的逐步规范,我国互联网金融持续健康发展的良好外部条件已经具备,互联网金融的发展趋势没有改变,而互联网金融人才匮乏已经成为我国互联网金融发展的瓶颈。因此,建立互联网金融教学体系,培养高等学校互联网金融人才刻不容缓。基于此,新迈尔(北京)科技有限公司依托湖南大学互联网金融研究所的金融研究力量,组织撰写了《互联网金融系列丛书》,希望能够缓解互联网金融专业人才匮乏的问题。

《互联网金融/互联网金融系列丛书》根据本科院校和高职院校金融类专业学生学习和掌握互联网金融的需要,从理论联系实际的原则出发,对互联网金融从理论到应用作了全面、系统的介绍,具有一定的实用性和前瞻性。

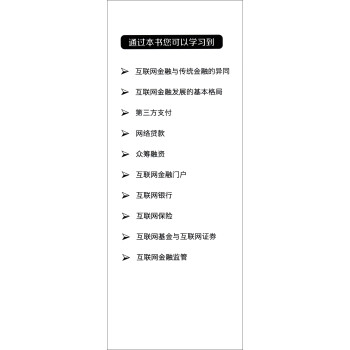

《互联网金融/互联网金融系列丛书》共分为10章,前两章阐述了互联网金融的基本内容和基本格局,这是《互联网金融/互联网金融系列丛书》的基础性内容;第3-9章分别介绍了第三方支付、网络借贷、众筹融资、互联网金融门户、互联网银行、互联网保险、互联网基金和互联网证券中的相关具体内容,这是《互联网金融/互联网金融系列丛书》的主要内容;第10章阐述了互联网金融监管的问题,这是当前互联网金融领域的热点问题。

《互联网金融/互联网金融系列丛书》也可作为研究生以及从事互联网金融研究相关人员的参考资料。

目录:

第1章 互联网金融概述

1.1 互联网金融概念

1.1.1 互联网金融的定义

1.1.2 互联网金融的主要特征

1.1.3 互联网金融的核心要素

1.2 互联网金融与传统金融的比较

1.2.1 互联网金融的本质与传统金融相同

1.2.2 互联网金融与传统金融的区别

1.3 互联网金融相关理论

1.3.1 信息不对称理论

1.3.2 蓝海战略理论

1.3.3 大数据理论

1.3.4 长尾理论

1.3.5 金融功能理论

1.3.6 普惠金融理论

1.4 互联网金融发展的驱动因素

1.4.1 政策因素:“互联网+金融”时代

1.4.2 技术因素:移动互联网时代

1.4.3 需求:中小微企业及个人投融资

1.4.4 供给:居民财富收入增长

I.5 发展互联网金融的意义

1.5.1 有助于发展普惠金融,弥补传统金融服务的不足

1.5.2 有利于发挥民间资本作用,引导民间金融走向规范化

1.5.3 满足电子商务需求,扩大社会消费

1.5.4 有助于降低成本,提升资金配置效率和金融服务质量

1.5.5 有助于促进金融产品创新,满足客户的多样化需求

本章作业

第2章 互联网金融发展的基本格局

2.1 我国互联网金融的主要模式

2.1.1 传统金融服务的互联网化

2.1.2 互联网金融居间服务模式

2.1.3 大数据金融服务平台模式

2.1.4 互联网金融门户

2.2 互联网金融发展概况

2.2.1 国外互联网金融的发展概况

2.2.2 国外互联网金融的发展特点

2.2.3 我国互联网金融发展概况

本章作业

第3章 第三方支付

3.1 第三方支付概述

3.1.1 第三方支付的定义与分类

3.1.2 第三方支付发展历程

3.1.3 第三方支付运作原理

3.1.4 第三方支付发展的政策环境

3.2 互联网支付

3.2.1 互联网支付的定义与特点

3.2.2 互联网支付分类(按支付方式)

3.2.3 互联网支付典型平台

3.3 移动支付

3.3.1 移动支付的定义与特点

3.3.2 移动支付的分类

3.3.3 移动支付典型平台

3.4 银行卡收单

3.4.1 银行卡收单市场概述

3.4.2 我国银行卡收单业务的发展历程

3.4.3 银行卡支付渠道

3.4.4 银行卡收单市场的主要参与者

3.4.5 银行卡收单业务的结构与流程

3.4.6 银行卡收单业务的盈利模式

3.4.7 银行卡收单服务模式

3.4.8 案例:银联商务

3.5 预付卡发行与受理

3.5.1 预付卡的定义

3.5.2 预付卡的分类

3.5.3 预付卡的产业链

3.5.4 预付卡的收益来源

3.6 第三方支付风险管理

3.6.1 第三方支付的风险

3.6.2 第三方支付风险的防范

3.7 第三方支付的发展趋势

3.7.1 第三方支付的整体趋势

3.7.2 互联网支付的发展趋势

3.7.3 移动支付的发展趋势

3.7.4 银行卡收单的发展趋势

3.7.5 预付卡发行与受理的发展

趋势

本章作业

……

第4章 网络贷款

第5章 众筹融资

第6章 互联网金融门户

第7章 互联网银行

第8章 互联网保险

第9章 互联网基金与互联网证券

第10章 互联网金融监管

主要参考文献

好评度